お問い合わせ

お問い合わせ佐々木昭美のBIエッセイ 明るく楽しくイノベーション

2010/08/30 政治経済を読むシリーズ6:日本デフレ不況の確信犯?日銀金融政策の実証分析!元内閣参事官 高橋洋一『日本経済のウソ』(下)

まさに、先週エッセイで書いている高橋洋一『日本経済のウソ』が実証分析した日銀の金融政策の実際を、すぐ目の前で現実にまざまざと見ることになるとは思いませんでした。経済政策はタイミングが大事なのに、先週民主党政府と日銀はやはりというか、結局動きませんでしたね。それどころか、菅首相・白川日銀総裁はたった15分のしかも電話会談でした。

タイミングよく円高対策、経済対策の発表をできずに、“意志のなさ”、“無為無策”をマーケットに見透かされ、円は一時15年2ケ月ぶりの83円台、日経平均株価は9,000円を割り込んでしまいました。政権交代時1万1千円台あったが、あっという間に2000円以上下がりし、数十兆円の金融資産が消えてしまいました。私たちの年金、生命保険等の投資や個人、企業等の投資したものです。

EU経済は通貨安で輸出が増加し、4~6月GDPは年率3.9%と高い成長を達成した。米国GDPは一進一退ですがプラス成長し、27日FRBバーナンキ議長が講演で金融緩和への断固とした姿勢を改めて表明したのを好感し、ダウ工業株30種平均は1万ドルを回復し、ドル円85円台とドル高に動いた。ECBトリシェ総裁も27日同日講演し、経済危機終了段階が金融引き締めでないと明言し、経済へのサポートを明確にした。事実上「通貨戦争」といわれる厳しい資本主義諸国間の経済戦争の様相も見え隠れしています。

経済や政治に能天気だった娘が、最近「お父さん、政治社会に出て活動し発信したら?特にもう失うものが何もないのだからやった方がいいと思うよ。」と発言してドキリとしましたが、子ども達が自らの将来を憂う気持ちを考えると「なるほど」とも思いました。若者も最近の政治経済・マスコミへの不信を抱き、将来への危険な兆候を強く感じているようです。世界の現実をみるにつけ、私たちにとって日本国総理大臣、日本銀行総裁の死活的重要性を改めて考えさせられますね。

今週は先週に続き、高橋洋一『日本経済のウソ』の読書メモの続きを紹介致します。

(4)低金利化での量的金融緩和(非伝統的金融緩和)の効果はないという「定説」はウソ!

まず先週のおさらいです。先週は以下のテーマで書きました。

(1)勝間和代氏の推薦コメント“「埋蔵金」を国庫から発掘した高橋洋一さんが、今度は「デフレ不況の新犯人」を白日の下にさらします。”

(2)日銀はデフレ経済の「確信犯」?日本の実質金利はアメリカより高い。

(3)デフレは誰の責任か?金融政策を行わない唯一の国

詳細はこちら>>

世界各国が低金利化の中で、更に量的金融緩和あるいは非伝統的金融政策と言われる市場への大量資金供給が実施されています。

ところが、現在の日銀総裁は消極的です。学会、エコノミスト、マスコミも追随して量的金融緩和は余り意味がない、効果がないと主張する「定説」に対して、高橋教授はその「ウソ」を理論と実証分析両面で示しています。

①経済成長は日銀の責任である。

一見、成長は政府の責任で、日銀は関係ないと考えている方が意外と多いかもしれませんが、その初歩的錯覚を糺してくれます。経済成長は日銀の重要な責任であることをシンプルな理論で説明しています。

「「もはや成長は期待できない」と匙をなげる論者もいますが、なぜいま諦めなければならないのでしょうか。設備投資がなければ成長は期待できず、デフレで実質金利が高くなれば設備投資も引き起こせません。逆に、プラスのマイルドなインフレで実質金利が下がれば、設備投資が起きてきます。ということは、鍵は名目金利と物価上昇率にあり、どちらも金融政策で対応できるものです。」(参考文献1:50ページ)

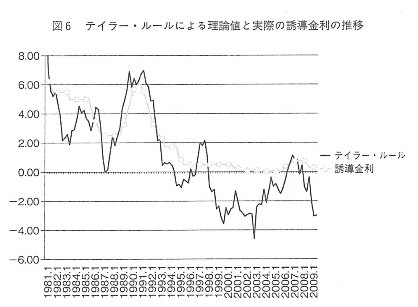

②デフレへの正しい金融政策:「テイラー・ルール」が示す量的金融緩和の必要性

※参考資料 高橋洋一『日本経済のウソ』P55より

現実の金融政策は、多様な情報に対応するため、簡単な式で表現できないが、近似的に表現することは有効なことで実行されているのが「テイラー・ルール」と呼ばれる政策反応関数。元米財務次官でスタンフォード大学ジョン・テイラー教授が1993年に提案したものだそうです。

「景気」と「物価」と「実際の政策誘導金利」の関係を示したものです。

政策誘導金利=均衡実質金利

+インフレ率

+α×(インフレ率-目標インフレ率)

+β×(GDPギャップ)

高橋教授が作成した図6をご覧下さい。均衡実質金利1%、目標インフレ率1%、景気と物価のウエイトを米国と同じ0.5として、1980年代から分析しています。

「これを見ると、90年代後半までは、実際の金利をだいたい追っています。ところが、90年代後半からテイラー・ルールによる金利はマイナスに低下して、政策誘導金利をゼロにしても追いつきません。これは経済状況からみれば、実質金利をマイナスにできる量的緩和を早く行うべきだったと解釈されます。」(参考文献1:54ページ)

実際に、日銀内部でも中原伸之審議委員は、1998年6月12日金融政策決定会合でただ一人金利引き下げを主張し、実際に9月9日に日銀は金利引き下げを実施しました。また、1999年2月12日の政策決定会合で中原委員はただ一人量的緩和を提案しましたが反対され、実際に日銀が実行したのは2年遅れの2001年3月19日からです。その際に当時審議役であった現白川総裁と現山口副総裁は反対したそうです。2006年3月9日まで実施されました。日銀も実績はあるのです。その後、量的金融緩和は解除されました。

現在は、マイナス3%程度であるので、強力な量的緩和を実施すべきと述べています。

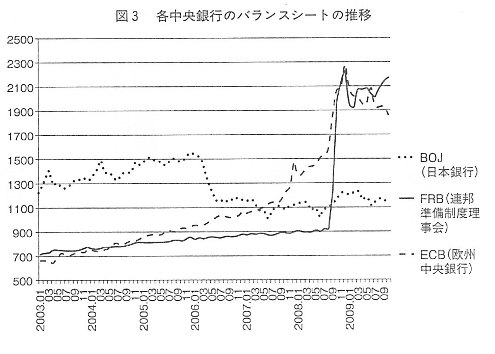

③日本は、日銀の2006~2007年金融引き締めが、経済悪化の真因

※参考資料 高橋洋一『日本経済のウソ』P40より

先週もご覧頂いた各中央銀行のバランスシートの推移を示す図3を図6と同時にみてください。

「実は日本の景気が悪いのは、サブプライムローン(低所得向けの住宅ローン)破綻の余波というより、2006~2007年の金融引き締めが原因です。2006年3月、福井俊彦総裁のもとで量的緩和政策を解除し、同年7月と2007年2月、政策金利をそれぞれ0.25%ずつ引き上げました。定量分析をしても、2006年なかごろから予兆がみえ、2007年に確実になった景気下降をよく説明できました。サブプライムで直撃弾を受けていない日本の景気が不振を脱することができないのは、日銀の政策ミスによるところが大きいのです。」(参考文献1:42ページ)

実際に、景気後退の転換点は、アメリカでは全米経済研究所が2007年12月から、ヨーロッパでは2008年春、日本は内閣府が2007年10月からと発表しています。2008年9月がリーマン・ショックの時期です。今回の経済危機はアメリカ発といわれますが、実は日本の方は景気後退が早かったことを政府も認めた格好になっていますね。

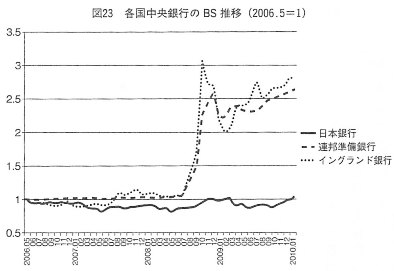

④中央銀行のバランスシート拡大の効果

※参考資料 高橋洋一『日本経済のウソ』P172より

※参考資料 高橋洋一『日本経済のウソ』P173より

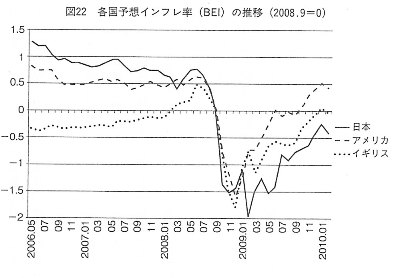

各国中央銀行のバランスシート拡大の経済効果について、いろいろな説やいい訳がされますが生きた教材ができました。社会実験をすることはできませんが、不幸な事態ですがリーマン・ショック後の経済危機は全世界に波及して、日本一国の事象分析でなく、他国との比較分析でその効果が明確になりました。

「リーマン・ショックは世界各国を同時に襲ったので、各国に金融政策の差があれば、それが経済パフォーマンスの差になるはずです。経済では、他の条件を同一に管理したうえでの実験はできませんが、リーマン・ショックのようなことが起きると、あたかも社会実験のようなことが観察できるのです。

ここでは、2006年4月から2010年3月までの日米英におけるインフレ予想率と中央銀行のバランスシートの変化の推移を分析します。ただし、インフレ予想率は、各国の10年国債と10年物価連動国債の利回り差-つまりブレーク・イーブン・インフレ率とします。すると、インフレ予想率の動きは、リーマン・ショックと中央銀行のバランスシート規模によって、ほとんど説明できることがわかりました(図24)。

リーマン・ショックという世界共通の出来事からみると、中央銀行のバランスシートの変化は、デフレにさせない効果があることがわかるのです。」(参考文献1:172~173ページ)

(5)世界デフレ・恐慌の研究結果から学ぶもの~金融政策がデフレの原因であり、打開も金融政策であった。

日本では、「アメリカの大恐慌を解決したのはニューデール政策による財政政策」という見解が経済教科書やマスコミの論調が根強いからでしょうか、そうではないという結論が出ていることを紹介しています。私もこれは、日本においては大事な論点だと思いました。歴史上5つのデフレを取り上げて分析しています。

①1837-1843年 悪いデフレ

②1873-1896年 微妙なデフレ

③1919-1921年 悪いデフレ

④1921-1929年 良いデフレ

⑤1929-1933年(大恐慌) 悪いデフレ

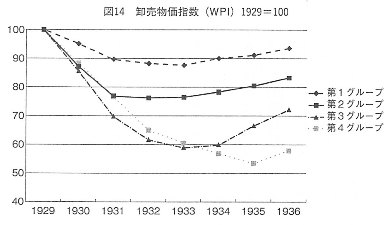

①国際比較研究で「不況は貨幣的要因」が学会定説となった

※参考資料 高橋洋一『日本経済のウソ』P105より

特に深刻だった大恐慌の分析を通して、「史上まれな不況が、アメリカにおける貨幣的要因によって引き起こされたということ」は、学会で共有された見解になっているそうです。

詳細は読んで頂くとして、各国比較による恐慌からの脱却と金融政策の関連を示す図をご覧願います。この図は、バーナンキFRB議長(当時プリンストン大学教授)が同僚で元FRB副議長でもあったアラン・ブラインダーと共同研究した『大恐慌論文集』に掲載されているデータなそうです。この本は、「大恐慌脱出は金本位制からの離脱による金融緩和で実現できた」ことを明快に解明したものです。

「世界24ケ国を金本位制に対するスタンスに基づいて、

・ 第一グループ(金本位制でなく1931年までにデフレから離脱した国-スペイン、オーストラリア、ニュージ-ランドの三ケ国)、

・ 第二グループ(1931年までに離脱した国-日本、イギリス、ドイツなど14ケ国)、

・ 第三グループ(1932年から1935年までにデフレから離脱した国-アメリカ、イタリア、ベルギー、ルーマニアの4ケ国)、

・ 第四グループ(1936年でもデフレから離脱しなかった国-フランス、オランダ、ポーランドの3ケ国)にグループ分けを行ない、デフレの状況(具体的には、卸売物価の推移)を示したものです。」(参考文献1:104~105ページ)

第1グループのスペインは金本位制に復帰していなかったので大恐慌の影響をほとんど受けませんでした。第2グループの日本は、浜口首相、井上蔵相の金解禁(金本位制への準備措置)で不況が一層深刻化し、代わった高橋是清蔵相の金本位制離脱で早期回復に向かったとされます。スペインに近いが金本位制を続けた第四グループのフランス、オランダはなかなか回復しなかったのです。

②アメリカ大恐慌の真実-まず金融政策実施で景気はかなり回復し、総需要政策は後

私もかつては、公共投資を中心とした総需要政策がアメリカ恐慌を打開したという教科書的認識でした。今も、日本の識者やマスコミの多くは知らないのか、あえてなのかその説を述べますね。皆様もそう思っている方がいると思います。

「アメリカの中央銀行FED(Federal Reserve Bank連邦準備銀行)は1926年以来進んでいたウォールストリートの株式市場ブームを牽制するように、1928年のはじめ頃に金融政策の引き締めを開始しました。つまり、FEDは、株式市場の投機的活動に銀行が資金提供できないようにしたのです。FEDは企業の発行した手形を買うことで資金を供給するのですが、それを徹底しました。これを真性手形主義といいます。」(参考文献1:97ページ)

「そもそも、アメリカ経済史の事実として、ルーズベルトのニューディール政策で最初に採られた政策は、公共投資でなく、金輸出・外為取引の禁止(事実上の金本位制からの離脱)と銀行閉鎖でした。しかも彼の政策は、価格の引き上げの目的とする政策がその根幹にすえられました。農業調整法(生産制限、政府買い上げによる価格調整)も全国産業復興法(産業・労働者の組織化と公共事業推進による工業回復)も、連邦政府が市場に介入し、農産物や工業製品の価格下落を食い止めようとしたものです。本格的な総需要政策は1941年アメリカが戦争経済に突入することで実現されましたが、ルーズベルトが大統領に就任した1933年からアメリカ経済は持ち直し1941年までにかなり回復していました。」(参考文献1:109~110ページ)

(6)日銀は自ら金融緩和する権限を有するがやらない時はどうするのか:意図的あるいは間違った日銀を許す日銀法の欠陥は直すべきである。

それでは、既に世界的には経済学会も、各国中央銀行でも、デフレの根源と打開策も金融政策に多くがあることは共通の理解で動いているのに、日本の金融、政治、学会、マスコミの多くの論調はなぜ違うのでしょうか。高橋教授は、中央銀行の「独立性」について多くの人が誤解していること、つまり「目的の独立性」と「手段の独立制」についての理解が日本ではあいまいにされていることに原因があると述べています。

①バーナンキFRB議長の独立性とは、「手段の独立性」だけです

高橋教授は、直近の2010年5月26日バーナンキFRB議長な日銀本店で行った講演の事例をあげてこう説明しています。

「その題名は「中央銀行の独立性。透明性と説明責任」でした。その講演を報道する新聞各紙の見出しは、「中銀の独立性強調」でした。しかし、この見出しだけ読むとミスリーデングです。実は、バーナンキ議長は、「独立性」の意味を限定的に用いていました。それは、FRBのホームページにアップされた講演草稿のはじめに『金融政策の目標は政治的に設定されるが、目標達成への金融政策をどう実行するかは、政治的なコントロールから自由であるべきだとの幅広いコンセンサスが世界的にできあがってきた』と書かれています。さらにその注では、「『目標の独立性』(Goal independence)と『手段の独立性』(instrument independence)の違いは有用だ。中央銀行が自由に目標を設定できるという目標の独立性を民主主義社会で正当化することは困難だ。しかし、今日これから話すように、中央銀行が干渉を受けずに適切な金融政策を実施できるような手段の独立性は、経済安定のためにきわめて重要だ」と書かれています。つまり、バーナンキの独立性とは手段の独立性だけを指しているのです。」(参考文献1:12~13ページ)

その点、1998年4月から施行された今の日銀法は、目標の独立性さえ与えているそうです。イングランド銀行法第12条では目標は政府が設定すると明記してあるそうです。

なぜ、今の日銀法ができたかの経緯も説明されていますが省略します。

②物価目標を否定する日銀と各国中央銀行の成績表

それではなぜ日銀は間違えるのか。高橋教授によると、それは金融政策の目標があいまいだからだといいます。

※参考資料 高橋洋一『日本経済のウソ』P155より

A.物価安定を目的としてインフレ目標がない国(日本)、B.物価安定を目的としてインフレ目標がある国(ヨーロッパなど)、C.物価安定と雇用確保を目的としてインフレ目標がない国(アメリカ)と大別できるそうです。雇用は物価上昇率が高い時が良く、低い時は悪いという統計からすると、アメリカFRBの雇用責任とは実質インフレ目標を内実していると言えます。

日銀の目標は物価0~1%だとされます。目標も低すぎると思いますがこの10年だけとっても実態はほとんどマイナス物価つまりデフレでした。先進国でデフレなのは日本だけで、しかも経済成長率は先進国で最低です。日銀は自らの目標どころかデフレにコントロールしているとしか思えない悲惨な結果です。

高橋教授は、2000年代の消費者物価指数によって、世界の中央銀行の成績表を示しています。打率にして日本は1割9分、マメリカが打率10割、EUは9割1分です。

③日銀法の欠陥は直すべき:意図的あるいは間違った日銀を許しておいていいのですか?

日銀の問題はわかったとして、間違ったら直す方法がないのか。私も不思議に思っていました。世界のコンセンサスは、目標は政治つまり政府が設定するのが当然です。今のようにデフレにコントロールする日銀の目標を変えることはできないのでしょうか。この点で現在の日銀法は、欠陥があることを先般説明しました。日銀法の欠陥は、現実に則さない以上、直そうとすればすぐ改正できるのが法律ですから、私も直せばよいと思います。

最近、興味深いことに、2010年3月デフレ議連「デフレから脱却し景気回復を目指す議員連盟」(会長松原仁衆院議員)が民主党130人以上を集めて結成され、第1回会合には、2008年に民主党が拒否権を発動して日銀総裁となれなかった武藤敏郎元副総裁(元財務事務次官)が招かれ、金融手段はまだあると発言し、喝采を浴びたことを紹介しています。高橋教授も第2回会合で招かれ講演したそうです。

私も、松原議員が衆院予算委員会で日銀総裁に冒頭質問した場面をみていましたが、遠慮した言い方でまだまだ腰がすわっていませんでした。少しずつ、金融政策の重要性への認識が国会議員にも広がりつつあるようですが、党派を超えて断固とした大きな流れを早く作る必要がありますね。

28日新聞報道によると、日本銀行が後追いですが今週金融緩和に動くと報道されました。いつどの程度のことを表明するのでしょうか。デフレ脱却への断固とした量的金融緩和(非伝統的金融政策)を実行するのでしょうか。日本人の利益と日本の国益を断固として守る姿勢に民主党政府・日銀は立つのでしょうか。

日本国民は、“注視”ではなく、目をこらして“監視”し、“金融政策変更”を要求し続ける必要があると、高橋洋一『日本経済のウソ』を読んでその思いを強くしました。

以上

(参考文献)

1.高橋洋一『日本経済のウソ』(ちくま新書 2010年8月10日 第1刷発行)

=================================================================

≪BIP ブックモール≫

読者の皆様へより便利に参考情報・参考書籍をご紹介するために、Amazon.co.jpアソシエイト・プログラムを採用しています。

サービスのご案内

無料相談会

お問い合わせ

コラム「ミニ講座」

BIエッセイ

特集コラム

採用情報

東北復興支援